Tỉ giá: 1¥ = 3990

Email: sale@vietnamlogistics.comTỉ giá: 1¥ = 3990

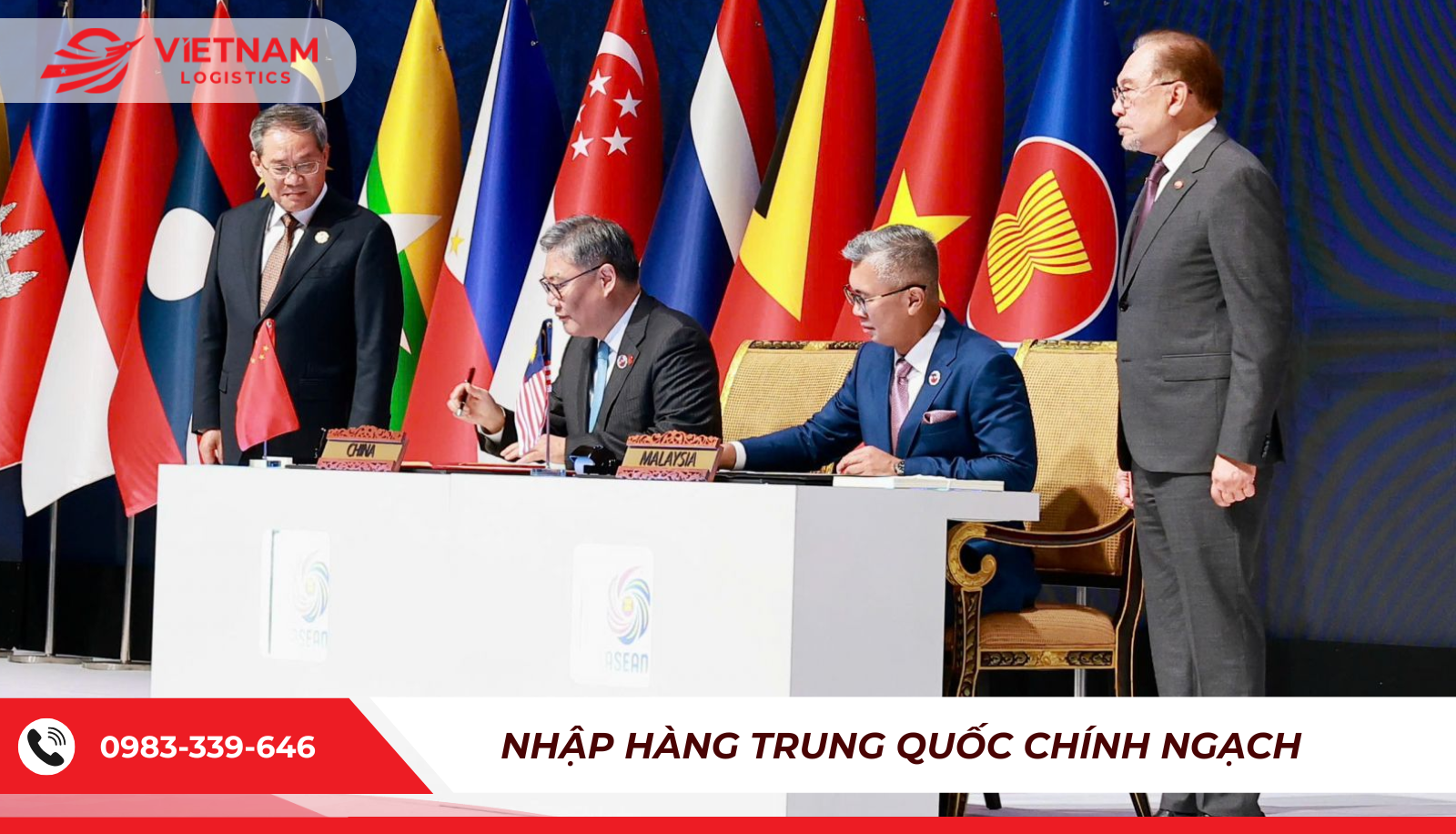

Email: sale@vietnamlogistics.comACFTA hay Hiệp định Thương mại Tự do ASEAN – Trung Quốc là một trong những thương mại quan trọng nhất trong giao thương xuất nhập khẩu giữa các nước ASEAN và Trung Quốc. Hiệp định này không chỉ giúp cắt giảm thuế nhập khẩu mà còn tạo điều kiện thuận lợi cho lưu thông hàng hóa, đầu tư và hợp tác kinh tế trong khu vực.

Vậy ACFTA là gì trong xuất nhập khẩu? Quy tắc xuất xứ theo ACFTA được áp dụng như thế nào? Cùng Vietnam Logistics tìm hiểu chi tiết trong bài viết dưới đây. Cùng Vietnam Logistics tìm hiểu tại bài viết dưới đây.

ACFTA là gì?

ACFTA (ASEAN – China Free Trade Area) là Hiệp định Thương mại Tự do giữa Association of Southeast Asian Nations và China. Đây là một trong những khu vực thương mại tự do lớn nhất thế giới, được thành lập nhằm thúc đẩy hợp tác kinh tế, tăng cường trao đổi thương mại và mở rộng đầu tư giữa Trung Quốc và các quốc gia ASEAN.

Hiệp định ACFTA hướng đến mục tiêu:

Cắt giảm hoặc xóa bỏ các rào cản thuế quan

Đơn giản hóa thủ tục hải quan

Thống nhất quy tắc thương mại

Tạo điều kiện thuận lợi cho hoạt động xuất nhập khẩu trong khu vực

Đối với các doanh nghiệp xuất nhập khẩu tại Vietnam, ACFTA đóng vai trò đặc biệt quan trọng trong hoạt động nhập khẩu hàng hóa từ Trung Quốc nhờ các chính sách ưu đãi thuế quan và quy tắc xuất xứ hàng hóa rõ ràng.

Các nước tham gia ACFTA

Hiện nay thành viên ACFTA có Trung Quốc và các nước trong khối ASEAN, bao gồm:

Việt Nam

Thái Lan

Singapore

Malaysia

Indonesia

Philippines

Brunei

Lào

Myanmar

Campuchia

Timor-Leste (Đông Timor)

Các cam kết chính của ACFTA

ACFTA bao gồm nhiều hiệp định phụ về hàng hoá, dịch vụ, đầu tư. Các cam kết này nhằm mục tiêu giảm rào cản thương mại, thúc đẩy lưu thông hàng hóa, mở rộng cơ hội đầu tư và tăng cường hợp tác kinh tế trong khu vực.

Hiệp định hàng hóa

Hiệp định hàng hóa trong ACFTA tập trung vào việc cắt giảm thuế nhập khẩu và loại bỏ các rào cản phi thuế quan đối với hàng hóa giữa ASEAN và Trung Quốc. Theo lộ trình của hiệp định, phần lớn các dòng thuế đã được cắt giảm xuống mức 0%, đặc biệt đối với nhiều nhóm hàng xuất nhập khẩu phổ biến như máy móc, linh kiện điện tử, nguyên phụ liệu sản xuất, hàng tiêu dùng và nông sản.

Hiệp định dịch vụ

Hiệp định dịch vụ trong ACFTA tạo điều kiện cho các doanh nghiệp hoạt động trong lĩnh vực logistics, vận tải, tài chính, bảo hiểm, thương mại điện tử và nhiều ngành dịch vụ khác mở rộng hợp tác giữa ASEAN và Trung Quốc. Hiệp định cũng góp phần thúc đẩy chuyển đổi số và tăng cường kết nối thương mại xuyên biên giới giữa các quốc gia thành viên.

Hiệp định đầu tư

Hiệp định đầu tư trong ACFTA hướng tới việc xây dựng môi trường đầu tư minh bạch, ổn định và thuận lợi hơn cho doanh nghiệp ASEAN và Trung Quốc. Thông qua các cam kết bảo hộ đầu tư, đảm bảo quyền lợi nhà đầu tư và tăng cường tính minh bạch trong chính sách kinh tế, ACFTA đã góp phần thúc đẩy dòng vốn đầu tư giữa các quốc gia thành viên.

Quy tắc xuất xứ ACFTA là gì?

Quy tắc xuất xứ ACFTA là tập hợp các quy định dùng để xác định nguồn gốc xuất xứ của hàng hóa trong khu vực ASEAN – Trung Quốc, ngăn chặn gian lận thương mại và tránh việc hàng hoá từ nước thứ ba lợi dụng ưu đãi thuế quan ACFTA.

Đây cũng là điều kiện bắt buộc để doanh nghiệp được hưởng ưu đãi thuế nhập khẩu theo ACFTA. Hàng hóa được áp dụng ưu đãi ACFTA khi:

- Đáp ứng đúng quy tắc xuất xứ theo quy định

- Có C/O Form E hợp lệ

Trong thực tế, nhiều doanh nghiệp nhập khẩu hàng hóa từ Trung Quốc không xin cấp được C/O Form E hợp lệ do hàng hoá không đáp ứng được quy tắc xuất xứ theo quy định, có thể khiến lô hàng không được hưởng ưu đãi ACFTA và bị áp dụng mức thuế nhập khẩu thông thường.

Quy định quy tắc xuất xứ theo ACFTA

Tại Việt Nam, quy tắc xuất xứ hàng hóa trong ACFTA hiện được quy định tại Thông tư số 12/2019/TT-BCT do Bộ Công Thương ban hành. Theo quy định, để được hưởng ưu đãi thuế ACFTA, doanh nghiệp cần chứng minh hàng hóa đáp ứng tiêu chí xuất xứ phù hợp và chuẩn bị đầy đủ hồ sơ chứng từ liên quan.

Dưới đây là một số tiêu chí xuất xứ thường được áp dụng đối với hàng hóa trong ACFTA:

Xuất xứ thuần túy (WO – Wholly Obtained): Áp dụng đối với hàng hóa được khai thác, nuôi trồng hoặc sản xuất hoàn toàn tại quốc gia thành viên ACFTA.

Hàm lượng giá trị khu vực (RVC – Regional Value Content): Hàng hóa phải đáp ứng tỷ lệ giá trị nội khối theo quy định để được công nhận có xuất xứ ACFTA.

Chuyển đổi Chương (CC – Change in Chapter): Hàng hóa có sự thay đổi mã HS ở cấp Chương (2 số đầu) so với nguyên liệu không có xuất xứ.

Chuyển đổi Nhóm (CTH – Change in Tariff Heading): Hàng hóa có sự thay đổi mã HS ở cấp Nhóm (4 số đầu) sau quá trình sản xuất hoặc gia công.

Chuyển đổi Phân nhóm (CTSH – Change in Tariff Sub-Heading): Hàng hóa có sự thay đổi mã HS ở cấp Phân nhóm (6 số đầu) theo quy định xuất xứ của ACFTA.

Ngoài các tiêu chí trên, một số mặt hàng còn áp dụng quy tắc cụ thể theo từng ngành hàng được quy định trong Biểu thuế xuất nhập khẩu và phụ lục quy tắc xuất xứ ACFTA.

Để hiểu rõ các quy định của ACFTA, doanh nghiệp cần lưu ý một số phụ lục quan trọng theo Thông tư Quy tắc xuất xứ trong ACFTA nhằm xác định đúng tiêu chí xuất xứ và chuẩn bị hồ sơ nhập khẩu chính xác hơn:

Phụ lục I - Quy tắc cụ thể mặt hàng

Phụ lục II - CO mẫu E

Phụ lục III - Hướng dẫn kê khai CO mẫu E

Phụ lục IV - Danh mục tổ chức cấp CO mẫu E

C/O Form E trong ACFTA

C/O Form E là giấy chứng nhận xuất xứ hàng hóa được sử dụng trong ACFTA nhằm chứng minh hàng hóa đáp ứng quy tắc xuất xứ theo hiệp định. Đây là chứng từ quan trọng để doanh nghiệp được hưởng ưu đãi thuế nhập khẩu khi làm thủ tục hải quan.

Thông tin trên C/O Form E thường bao gồm:

Nhà xuất khẩu.

Nhà nhập khẩu.

Mô tả hàng hóa.

Mã HS.

Tiêu chí xuất xứ.

Quốc gia xuất xứ.

Lợi ích của ACFTA đối với doanh nghiệp Việt Nam

ACFTA mang lại nhiều lợi ích đáng kể cho các doanh nghiệp xuất nhập khẩu tại Vietnam, đặc biệt trong hoạt động nhập khẩu hàng hóa từ China. Nhờ các cam kết cắt giảm thuế quan theo hiệp định, nhiều mặt hàng được áp dụng mức thuế nhập khẩu ưu đãi đặc biệt.

Ví dụ, doanh nghiệp tại Vietnam nhập khẩu mặt hàng máy điều hòa không khí từ China có mã HS 8415.83.91. Nếu hàng hóa đáp ứng đúng quy tắc xuất xứ ACFTA và có C/O Form E hợp lệ, mức thuế nhập khẩu ưu đãi đặc biệt có thể được áp dụng ở mức 0%. Trong khi đó, nếu không có C/O Form E hoặc không đáp ứng tiêu chí xuất xứ, doanh nghiệp sẽ phải áp dụng mức thuế nhập khẩu MFN là 25% theo quy định hiện hành.

Bên cạnh lợi ích về thuế quan, ACFTA còn giúp doanh nghiệp chuẩn hóa hồ sơ xuất xứ hàng hóa và nâng cao tính minh bạch trong hoạt động thương mại quốc tế. Việc có đầy đủ chứng từ xuất xứ hợp lệ cũng giúp doanh nghiệp thuận lợi hơn trong quá trình hậu kiểm từ cơ quan hải quan, quản lý thị trường hoặc cơ quan chức năng liên quan.

Trong thực tế, các doanh nghiệp nhập khẩu máy móc, linh kiện điện tử, nguyên liệu sản xuất, hàng tiêu dùng và thiết bị công nghiệp là những nhóm hưởng lợi rõ rệt nhất từ ACFTA nhờ nhu cầu nhập khẩu lớn và mức ưu đãi thuế quan hấp dẫn.

ACFTA mang lại nhiều lợi ích cho doanh nghiệp xuất nhập khẩu, đặc biệt trong hoạt động nhập khẩu hàng hóa từ Trung Quốc vào Việt Nam nhờ các chính sách ưu đãi thuế quan và quy định xuất xứ rõ ràng. Nếu doanh nghiệp cần hỗ trợ nhập khẩu chính ngạch, kiểm tra C/O Form E, khai báo hải quan hoặc tư vấn thủ tục ACFTA, Vietnam Logistics sẵn sàng đồng hành với giải pháp logistics và xuất nhập khẩu trọn gói.

Vietnam Logistics hỗ trợ các dịch vụ:

Tìm kiếm xưởng sản xuất Trung Quốc

Uỷ thác nhập khẩu Trung Quốc chính ngạch

Thông tin liên hệ

Email: vietnamlogistics.com.vn@gmail.com

Hotline: 0983.339.646

Facebook: Vietnam Logistics

Zalo OA: Vietnam Logistics - Nhập hàng Trung Quốc

Địa chỉ VPGD: 86 Nguyễn Ngọc Nại, P. Phương Liệt, TP. Hà Nội