Tỉ giá: 1¥ = 3990

Email: sale@vietnamlogistics.comTỉ giá: 1¥ = 3990

Email: sale@vietnamlogistics.comTrong quá trình thực hiện dịch vụ xuất nhập khẩu Trung – Việt, Vietnam Logistics đã thực hiện rất nhiều bộ hồ sơ C/O Form E sử dụng hóa đơn bên thứ ba. Tuy nhiên, thực tế đây là loại chứng từ có tỷ lệ bị bác bỏ khá cao nếu doanh nghiệp không nắm vững nghiệp vụ. Trong bài viết này, Vietnam Logistics sẽ giúp bạn có cái nhìn toàn diện về C/O Form E 3 bên, giúp doanh nghiệp của bạn bảo vệ quyền lợi hưởng ưu đãi thuế và hạn chế rủi ro ngay từ khâu chuẩn bị chứng từ.

C/O Form E 3 bên là gì?

C/O Form E 3 bên (hay còn gọi là C/O Form E có hoá đơn bên thứ ba – Third Party Invoicing) là trường hợp chứng từ xuất xứ mẫu E được cấp khi có sự tham gia của ba chủ thể khác nhau trong một giao dịch mua bán quốc tế.

Người xuất khẩu (Exporter): Nhà sản xuất hoặc nhà cung cấp hàng hoá tại Trung Quốc

Người nhập khẩu (Importer): Doanh nghiệp nhập hàng và đứng tên tờ khai nhập khẩu về Việt Nam.

Bên thứ ba (Third Party): Công ty trung gian đóng vai trò là người bán hàng và là bên phát hành hóa đơn thương mại. Công ty này có thể có trụ sở tại một quốc gia khác ngoài khối ACFTA (ví dụ: Hong Kong, Singapore, Nhật Bản...) hoặc quốc gia thành viên khác trong khối ACFTA (trừ nước xuất khẩu và nước nhập khẩu).

Theo công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương về hóa đơn bên thứ ba trong ACFTA có hướng dẫn như sau:

“Hóa đơn Bên thứ ba” là hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một Nước thứ ba (trong hoặc ngoài ACFTA) hoặc bởi một nhà xuất khẩu có trụ sở đặt tại các Bên tham gia Hiệp định ACFTA là đại diện cho công ty đó. Nước thứ ba là Nước/Vùng lãnh thổ phát hành hóa đơn mà không phải là Nước/Vùng lãnh thổ xuất khẩu/nhập khẩu.

Các trường hợp phổ biến của C/O Form E 3 bên

Để xác định một bộ C/O Form E có thuộc diện "3 bên" hay không trong thực tế nhập khẩu Trung Quốc chính ngạch, thường có một số trường hợp phổ biến như sau:

Trường hợp 1: Hoá đơn được phát hành bởi một công ty ngoài khối ACFTA

Ví dụ: Một công ty tại Hồng Kông (là đặc khu kinh tế của Trung Quốc) đứng ra ký hợp đồng và phát hành hoá đơn. Trong khi đó hàng hoá được sản xuất và xuất đi từ nhà máy Trung Quốc sẽ đứng tên xin cấp C/O Form E.

Lưu ý: Dù Hồng Kông thuộc Trung Quốc về mặt lãnh thổ, nhưng về mặt lãnh thổ hải quan, đây vẫn được coi là “Bên thứ ba” do Hồng Kông không thuộc phạm vi áp dụng C/O Form E.

Trường hợp 2: Hoá đơn được phát hành bởi một công ty trong khối ACFTA

Ví dụ: Một công ty tại Malaysia (thành viên ASEAN) đứng tên bán hàng và phát hành hóa đơn cho doanh nghiệp Việt Nam. Tuy nhiên, hàng hóa lại được sản xuất và vận chuyển trực tiếp từ Trung Quốc.

Trường hợp 3: Hoá đơn được phát hành bởi một chủ thể khác trên cùng lãnh thổ Trung Quốc

Ví dụ: Công ty A (là đơn vị thương mại tại Trung Quốc) ký hợp đồng và phát hành hoá đơn cho doanh nghiệp C tại Việt Nam. Còn công ty B (nhà máy sản xuất tại Trung Quốc) đứng tên xin cấp C/O Form E.

Đây không được xem là hoá đơn bên thứ ba, đây là mua bán thương mại bình thường, khi 1 bên trading mua của 1 nhà sản xuất rồi trực tiếp xuất khẩu. CO hoàn toàn hợp lệ và được chấp nhận.

C/O Form E 3 bên hợp lệ khi nào?

Theo Phụ lục II (Hướng dẫn kê khai C/O) ban hành kèm theo Thông tư số 12/2019/TT-BCT ngày 30/07/2019 của Bộ Công Thương, C/O Form E 3 bên hợp lệ khi thể hiện chính xác các thông tin sau:

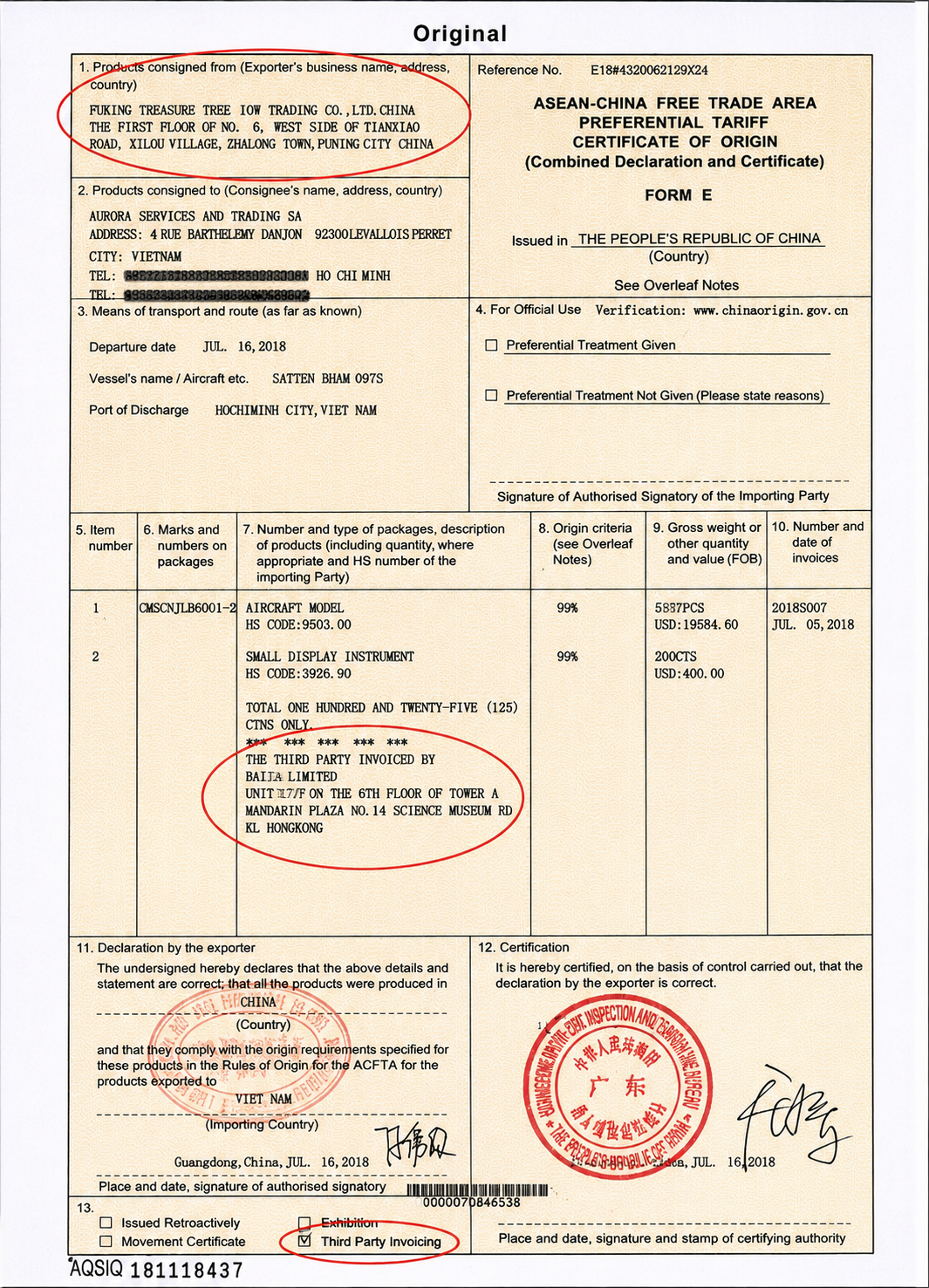

Ô số 1: Ghi tên giao dịch của công ty xuất khẩu, địa chỉ, tên quốc gia xuất khẩu.

Ô số 7: Phải ghi rõ tên công ty phát hành hoá đơn và tên nước mà công ty này đặt trụ sở nước đó dưới phần mô tả hàng hoá.

Ô số 10: Số và ngày của hoá đơn thương mại của bên thứ ba.

Ô số 13: Bắt buộc phải tích chọn vào ô “Third Party Invoicing”.

Ngoài ra, còn có một số tiêu chuẩn sau để nhận ưu đãi thuế và tránh bị bác bỏ bởi cơ quan hải quan:

- Hàng hoá phải đáp ứng quy tắc xuất xứ ACFTA.

- Hàng hoá phải đáp ứng quy định về vận chuyển trực tiếp, kể cả khi thanh toán hoặc phát hành hóa đơn qua bên thứ ba.

Phân biệt CO Form E 3 bên và CO thừa uỷ quyền

|

CO Form E 3 bên (Third party invoicing) |

CO thừa uỷ quyền (Entrusted/Authorized) |

|

Về bản chất: Liên quan tới việc hóa đơn thương mại được phát hành bởi một bên trung gian (seller/ trading company) chứ không phải đơn vị trực tiếp xuất khẩu. Khi đó: Về hoá đơn: Do công ty nước thứ ba phát hành. Về cách thể hiện trên CO: - Ô số 1 (Exporter): Ghi tên Nhà sản xuất / Nhà xuất khẩu tại Trung Quốc. - Ô số 7 (Description): Tại ô này, ngoài tên hàng, phải ghi thêm: Tên và Địa chỉ của Công ty phát hành hóa đơn (Công ty bên thứ 3). - Ô số 10 (Invoice No): Phải ghi số hóa đơn của Công ty bên thứ 3 phát hành. - Ô số 13: BẮT BUỘC TÍCH vào ô "Third Party Invoicing". |

Về bản chất: Nhà sản xuất không trực tiếp xuất khẩu mà uỷ quyền cho một đơn vị khác (có chức năng xuất khẩu) thực hiện thủ tục thay mình. Về hoá đơn: Do công ty được uỷ quyền phát hành. Về cách thể hiện trên CO: - Ô số 1 (Exporter): Ghi tên Công ty thương mại (Người được ủy quyền). - Ô số 7 (Description): Bắt buộc phải ghi tên nhà máy sản xuất thực tế. - Ô số 13: KHÔNG tích vào ô "Third Party Invoicing". |

Các câu hỏi thường gặp về CO Form E 3 bên

1. CO Form E 3 bên có được hưởng ưu đãi thuế quan ACFTA không?

Có. Doanh nghiệp vẫn được hưởng ưu đãi thuế quan như CO Form E thông thường nếu hàng hoá đáp ứng yêu cầu xuất xứ ACFTA, hồ sơ thủ tục thực hiện và cơ quan cấp phát có thẩm quyền.

2. CO Form E 3 bên do cơ quan nào cấp?

C/O Form E 3 bên vẫn do cơ quan có thẩm quyền cấp Form E tại nước xuất khẩu hàng hóa cấp, như Hải quan Trung Quốc hoặc CCPIT đối với hàng xuất khẩu từ Trung Quốc. Invoice bên thứ ba không làm thay đổi cơ quan cấp C/O. Tại Việt Nam, C/O Form E cũng được cấp bởi các cơ quan/tổ chức được Bộ Công Thương ủy quyền cấp C/O theo Hiệp định ACFTA.

Vietnam Logistics đã hỗ trợ xử lý nhiều bộ hồ sơ Form E 3 bên cho các mặt hàng máy móc, linh kiện điện tử, nội thất và hàng tiêu dùng nhập khẩu từ Trung Quốc. Trong quá trình kiểm tra hồ sơ trước mở tờ khai, doanh nghiệp nên rà soát kỹ các nội dung tại ô số 7, ô số 10 và ô số 13 trên C/O để hạn chế rủi ro bị yêu cầu tham vấn hoặc bác C/O sau thông quan.

Đối với các lô hàng sử dụng hóa đơn bên thứ ba hoặc trading company trung gian, Vietnam Logistics hỗ trợ kiểm tra tính phù hợp của bộ chứng từ Form E trước khi doanh nghiệp thực hiện thủ tục nhập khẩu và xin ưu đãi thuế ACFTA.

Vietnam Logistics hỗ trợ các dịch vụ:

Tìm kiếm xưởng sản xuất Trung Quốc

Uỷ thác nhập khẩu Trung Quốc chính ngạch

Thông tin liên hệ

Email: vietnamlogistics.com.vn@gmail.com

Hotline: 0983.339.646

Facebook: Vietnam Logistics

Zalo OA: Vietnam Logistics - Nhập hàng Trung Quốc

Địa chỉ VPGD: 86 Nguyễn Ngọc Nại, P. Phương Liệt, TP. Hà Nội