Tỉ giá: 1¥ = 3990

Email: sale@vietnamlogistics.comTỉ giá: 1¥ = 3990

Email: sale@vietnamlogistics.comKhi nhập khẩu hàng hóa từ Trung Quốc, C/O Form E là chứng từ giúp doanh nghiệp chứng minh xuất xứ của hàng hoá để hưởng ưu đãi thuế nhập khẩu theo Hiệp định ACFTA. Việc tận dụng tốt C/O Form E có thể giúp doanh nghiệp tiết kiệm chi phí đóng thuế hàng chục, thậm chí hàng trăm triệu đồng mỗi lô hàng.

Vậy C/O Form E là gì? Điều kiện để được hưởng ưu đãi thuế ra sao? Vietnam Logistics sẽ giải đáp chi tiết ngay dưới đây để bạn có thể áp dụng chính xác cho lộ trình nhập hàng của mình.

CO Form E Là Gì?

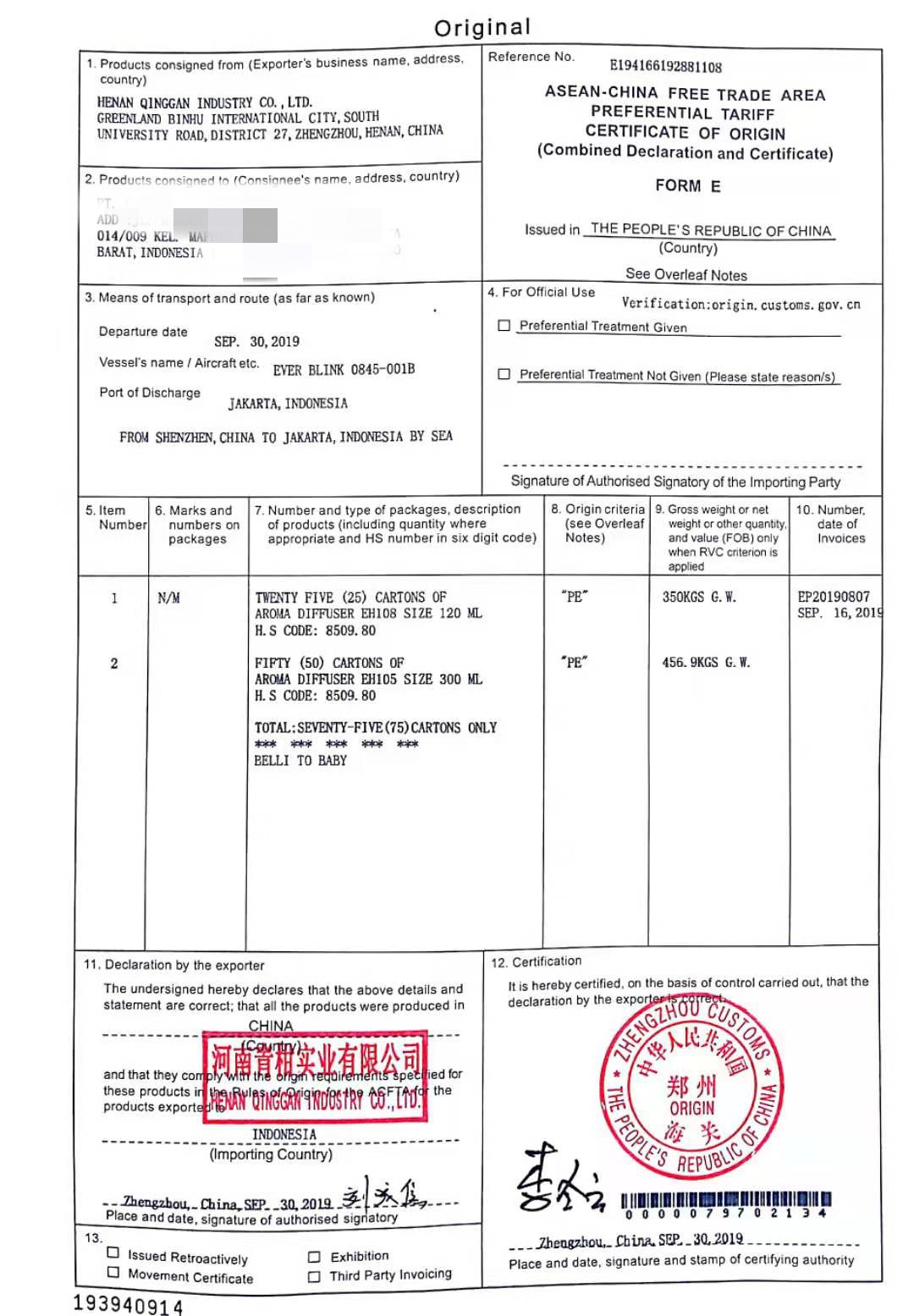

CO Form E là một dạng giấy chứng nhận xuất xứ (Certificate of Origin), là giấy chứng nhận xuất xứ mẫu E dành cho hàng hoá xuất nhập khẩu từ thị trường Trung Quốc và ASEAN và hưởng ưu đãi thuế theo Hiệp định Thương mại tự do ASEAN – Trung Quốc (ACFTA).

Với người nhập hàng Trung Quốc, giấy chứng nhận xuất xứ mẫu E là chứng từ chứng minh hàng hoá có nguồn gốc hợp pháp từ Trung Quốc, và cũng là căn cứ để cơ quan hải quan quyết định hàng hoá có được hưởng ưu đãi thuế suất theo Hiệp định thương mại tự do hay không.

CO Form E có mức giảm thuế bao nhiêu?

Mức giảm thuế của CO Form E không cố định mà phụ thuộc vào mã HS của hàng hóa và biểu thuế ưu đãi hiện hành. Nhiều mặt hàng có thể được giảm thuế xuống 0%, trong khi một số nhóm hàng khác chỉ được giảm một phần hoặc không thuộc diện ưu đãi.

Khi hàng hóa nhập khẩu từ Trung Quốc vào Việt Nam có CO Form E hợp lệ, doanh nghiệp có thể được hưởng mức thuế nhập khẩu ưu đãi đặc biệt theo biểu thuế ACFTA. Tuỳ thuộc vào mặt hàng mà mức giảm thuế suất khác nhau, nhiều mặt hàng có mức thuế 10% - 30% khi có CO Form E được giảm từ 0% - 5%.

Ví dụ cụ thể để bạn dễ hình dung, nếu Vietnam Logistics hỗ trợ doanh nghiệp uỷ thác nhập khẩu mặt hàng quần áo từ Trung Quốc với mã HS tham khảo là 6109.10, mức thuế có thể áp dụng một trong hai cách như sau:

- Thuế nhập khẩu ưu đãi (MFN): 20%

- Thuế ưu đãi đặc biệt ACFTA khi có CO Form E: 0%

Trong trường hợp không có C/O Form E, lô hàng sẽ áp dụng mức thuế nhập khẩu 20%. Ngược lại, nếu có C/O Form E hợp lệ, thuế nhập khẩu có thể được giảm từ 20% xuống còn 0%, giúp doanh nghiệp tiết kiệm đáng kể chi phí nhập khẩu.

Điều kiện để được hưởng mức giảm thuế

Để hàng hóa được công nhận xuất xứ và hưởng thuế suất ưu đãi đặc biệt theo C/O FORM E, doanh nghiệp phải đảm bảo hàng hóa đáp ứng đầy đủ các tiêu chí quy định trong Hiệp định Thương mại Hàng hóa ASEAN - Trung Quốc (ACFTA). Cụ thể bao gồm:

Tiêu chí xuất xứ

Xuất xứ thuần túy (WO - Wholly Obtained): Áp dụng cho hàng hóa được khai thác hoặc sản xuất hoàn toàn tại một nước thành viên (ví dụ: nông sản, khoáng sản khai thác tại Trung Quốc hoặc các nước ASEAN).

Hàm lượng giá trị khu vực (RVC): Hàng hóa có thành phần nguyên liệu từ nhiều nguồn khác nhau phải đạt tỷ lệ giá trị nội địa (RVC) ít nhất là 40% giá trị FOB.

Quy tắc cụ thể mặt hàng (PSR): Một số mặt hàng yêu cầu tiêu chí Chuyển đổi mã số hàng hóa (CTC), thường là thay đổi mã HS ở cấp 4 chữ số (CTH) hoặc các tiêu chí công đoạn sản xuất đặc thù.

Hồ sơ và Thủ tục thực hiện

Một bộ hồ sơ xin cấp C/O Form E thông thường bao gồm:

- Đơn đề nghị cấp C/O theo mẫu quy định.

- Mẫu C/O Form E đã được điền đầy đủ và chính xác.

- Tờ khai hải quan xuất khẩu đã thông quan.

- Hóa đơn thương mại (Invoice).

- Vận đơn (Bill of Lading).

- Phiếu đóng gói hàng hóa (Packing List).

- Bảng kê chi tiết nguyên liệu và quy trình sản xuất hoặc chứng từ chứng minh tỷ lệ xuất xứ.

Tùy từng loại hàng hóa, cơ quan chức năng có thể yêu cầu thêm các giấy tờ khác như giấy chứng nhận kiểm dịch, kiểm định chất lượng, giấy phép xuất khẩu…

Thẩm quyền cấp phát và Kiểm tra

Tại Việt Nam: C/O FORM E được cấp bởi các đơn vị thuộc Bộ Công Thương.

Tại Trung Quốc: Được cấp bởi Hải quan Trung Quốc hoặc Ủy ban Xúc tiến Thương mại Quốc tế Trung Quốc (CCPIT).

Việc tận dụng tốt C/O FORM E không chỉ giúp doanh nghiệp tối ưu hóa chi phí nhập khẩu (nhiều mặt hàng giảm xuống còn 0%) mà còn tăng tính cạnh tranh giá cả trên thị trường.

Lưu ý khi áp dụng CO Form E

Việc khai báo không chính xác hoặc không đủ điều kiện xuất xứ sẽ khiến doanh nghiệp bị bác bỏ ưu đãi thuế, phải nộp thuế theo mức MFN (thông thường). Ngoài ra, hành vi vi phạm về khai sai thuế có thể bị xử phạt hành chính 20% số tiền thuế thiếu theo quy định tại Nghị định 128/2020/NĐ-CP.

Câu hỏi thường gặp về CO Form E

1. Tại sao CO Form E lại giúp nhập khẩu giá rẻ hơn?

Nhập khẩu hàng hoá khi có CO Form E rẻ hơn là bởi nếu không có, người nhập khẩu sẽ phải áp dụng mức thuế nhập khẩu ưu đãi, không phải mức thuế nhập khẩu ưu đãi đặc biệt.

Thuế Nhập khẩu ưu đãi (MFN): Là mức thuế áp dụng khi không có C/O.

Thuế Nhập khẩu ưu đãi đặc biệt (ACFTA): Là mức thuế khi có C/O Form E hợp lệ.

Ví dụ: Một số mặt hàng điện tử có thuế MFN là 25%, nhưng khi có Form E, mức thuế này có thể giảm xuống 0%. Lợi ích thực tế là tiết kiệm được toàn bộ 25% giá trị tính thuế xuất nhập khẩu của lô hàng.

2. CO Form E thuế suất 0% giúp tiền thuế bằng 0 đúng không?

Chưa chính xác. C/O Form E chỉ giúp giảm Thuế Nhập khẩu về 0%. Doanh nghiệp vẫn phải nộp Thuế giá trị gia tăng (VAT) hàng nhập khẩu (thường là 8% hoặc 10%) và các loại thuế khác nếu có (như thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường) dựa trên trị giá lô hàng.

3. Nếu lúc làm thủ tục chưa có CO Form E, có được nộp sau để nhận hoàn thuế không?

Có. Bạn được phép "nợ" C/O tại thời điểm làm thủ tục hải quan bằng cách khai báo trên tờ khai. Tất nhiên, bạn vẫn phải đóng mức thuế MFN trước để thông quan hàng hóa, trong thời hạn 30 ngày phải nộp lại bản có CO Form E.

4. CO Form E có hiệu lực trong bao lâu?

Thời hạn hiệu lực của C/O Form E là 12 tháng kể từ ngày cấp bởi cơ quan có thẩm quyền tại nước xuất khẩu. Quá thời hạn này, C/O sẽ không còn giá trị để áp dụng ưu đãi thuế, trừ trường hợp bất khả kháng hoặc lý do khách quan được cơ quan hải quan chấp nhận.

5. Tại sao tôi có CO Form E nhưng vẫn bị bác bỏ?

Kinh nghiệm thực tế tại Vietnam Logistics cho thấy, rất nhiều doanh nghiệp bị bác C/O chỉ vì một số lỗi phổ biến sau đây:

Lỗi hình thức: Sai con dấu, chữ ký không khớp với dữ liệu hệ thống, hoặc C/O bị tẩy xóa.

Sai lệch thông tin: Trọng lượng, số lượng hàng hoặc mã HS trên C/O không khớp với thực tế hàng hóa và bộ chứng từ (Invoice, Packing List).

Vận chuyển không trực tiếp: Hàng đi qua nước thứ ba mà không có chứng từ chứng minh hàng nằm dưới sự giám sát của Hải quan tại cảng chuyển tải.

Lỗi hóa đơn bên thứ ba: Không tick vào ô "Third Party Invoicing" ở ô số 13 khi hóa đơn được phát hành bởi một công ty ở nước/vùng lãnh thổ khác.

Áp dụng CO Form E là một chiến lược không thể bỏ lỡ để tăng tính cạnh tranh trên thị trường kinh doanh, sản xuất hiện nay. Nếu bạn có nhu cầu nhập hàng, liên hệ Vietnam Logistics để được tư vấn ngay.

Vietnam Logistics hỗ trợ các dịch vụ:

Tìm kiếm xưởng sản xuất Trung Quốc

Uỷ thác nhập khẩu Trung Quốc chính ngạch

Thông tin liên hệ

Email: vietnamlogistics.com.vn@gmail.com

Hotline: 0983.339.646

Facebook: Vietnam Logistics

Zalo OA: Vietnam Logistics - Nhập hàng Trung Quốc

Địa chỉ VPGD: 86 Nguyễn Ngọc Nại, P. Phương Liệt, TP. Hà Nội