Tỉ giá: 1¥ = 3990

Email: sale@vietnamlogistics.comTỉ giá: 1¥ = 3990

Email: sale@vietnamlogistics.comTrong giao dịch quốc tế, khi người mua và người bán chưa đủ tin tưởng lẫn nhau, làm sao để đảm bảo bên bán nhận được tiền, còn bên mua chắc chắn nhận được hàng? Câu trả lời chính là thư tín dụng - Letter of Credit (L/C). Qua bài viết này, Vietnam Logistics sẽ giúp bạn hiểu rõ L/C là gì, quy trình mở L/C, và cách ứng dụng hiệu quả nhất trong xuất nhập khẩu.

Thư tín dụng L/C là gì?

Thư tín dụng (Letter of Credit – viết tắt là L/C) là một cam kết thanh toán bằng văn bản do ngân hàng phát hành theo yêu cầu của người mua (bên nhập khẩu), đảm bảo sẽ thanh toán một số tiền nhất định cho người bán (bên xuất khẩu) nếu người bán cung cấp đúng và đầy đủ các chứng từ như quy định trong thư tín dụng.

Nói cách khác, L/C giống như đảm bảo tài chính từ ngân hàng, giúp cả bên mua và bên bán yên tâm giao dịch, đặc biệt trong thương mại quốc tế, khi đối tác ký kết ở các quốc gia khác nhau và vẫn tồn tại sự thiếu tin tưởng nhau.

Ví dụ: Một doanh nghiệp Việt Nam nhập hàng từ Trung Quốc có thể yêu cầu ngân hàng trong nước mở thư tín dụng để cam kết thanh toán cho đối tác Trung Quốc. Khi người bán giao hàng và cung cấp đủ chứng từ (hóa đơn, vận đơn, CO, CQ...), ngân hàng sẽ thanh toán đúng số tiền ghi trong L/C.

Đặc điểm của thư tín dụng L/C

Độc lập với hợp đồng mua bán: L/C là một giao dịch độc lập với hợp đồng mua bán. Ngân hàng không liên quan đến tranh chấp phát sinh từ hợp đồng thương mại.

Cam kết thanh toán có điều kiện: Ngân hàng sẽ thay mặt người mua cam kết trả tiền cho người bán khi người bán xuất trình đầy đủ bộ chứng từ phù hợp với điều khoản L/C.

Căn cứ vào chứng từ để thanh toán: L/C hoạt động theo nguyên tắc: “Thanh toán nếu chứng từ phù hợp”. Tức là ngân hàng sẽ thanh toán cho người bán khi bộ chứng từ xuất trình khớp hoàn toàn với các điều khoản đã quy định trong thư tín dụng.

Có tính quốc tế, phổ biến toàn cầu: Thư tín dụng L/C được chuẩn hóa và điều chỉnh theo UCP 600 (Quy tắc thực hành thống nhất về tín dụng chứng từ do ICC ban hành), giúp tạo sự thống nhất trong các giao dịch quốc tế.

Các loại thư tín dụng phổ biến

Hiện nay có 4 loại thư tín dụng phổ biến nhất:

L/C có thể huỷ ngang (Revocable L/C): Đây là loại thư tín dụng mà ngân hàng mở và người nhập khẩu có thể tùy ý sửa đổi, bổ sung hoặc hủy bỏ bất kỳ lúc nào mà không cần thông báo trước cho người xuất khẩu. Tuy nhiên, loại L/C này hiện nay rất ít được sử dụng vì không đảm bảo quyền lợi cho người bán.

L/C không thể huỷ ngang (Irrevocable L/C): Là loại thư tín dụng mà không thể sửa đổi hay hủy bỏ nếu không có sự đồng ý của tất cả các bên liên quan, đặc biệt là người xuất khẩu. Đây là hình thức phổ biến nhất hiện nay do đảm bảo được tính an toàn và chắc chắn trong thanh toán.

Ngoài các loại thư tín dụng thông thường, còn có những hình thức đặc biệt như thư tín dụng giáp lưng (Back-to-Back L/C), thư tín dụng tuần hoàn (Revolving L/C),... Trong thanh toán quốc tế, một điểm cần lưu ý là thư tín dụng phải nêu rõ là loại có thể hủy ngang (revocable) hay không thể hủy ngang (irrevocable). Theo thông lệ, nếu L/C không ghi rõ là “revocable”, thì mặc định sẽ được hiểu là không thể hủy ngang.

Lợi ích khi sử dụng thư tín dụng L/C

Lợi ích đối với người xuất khẩu

Được ngân hàng đảm bảo thanh toán: Miễn là người xuất khẩu xuất trình đầy đủ chứng từ phù hợp với các điều kiện trong L/C, ngân hàng phát hành (hoặc ngân hàng xác nhận, nếu có) sẽ thanh toán, bất kể người mua có muốn thanh toán hay không.

Giảm rủi ro chuyển chứng từ: Chứng từ sẽ được ngân hàng kiểm tra và xử lý theo quy trình quy định, giúp hạn chế tối đa rủi ro thất lạc hoặc chậm trễ.

Thanh toán đúng hạn: Với L/C trả ngay, thanh toán được thực hiện ngay khi chứng từ hợp lệ được xuất trình. Với L/C trả chậm, ngân hàng sẽ thanh toán vào đúng ngày đã thỏa thuận.

Dễ dàng chiết khấu L/C: Người bán có thể sử dụng L/C như một công cụ tài chính để xin chiết khấu tại ngân hàng, giúp có vốn sớm phục vụ sản xuất hoặc giao hàng.

Chỉ thanh toán khi có bằng chứng giao hàng: Người mua chỉ cần thanh toán khi người bán đã xuất trình chứng từ chứng minh hàng hóa đã được giao đúng yêu cầu (vận đơn, hóa đơn, chứng nhận chất lượng, v.v.).

Yên tâm về tính cam kết của người bán: Do người bán chỉ nhận được tiền nếu tuân thủ đầy đủ các điều kiện của L/C, điều này thúc đẩy người bán giao hàng đúng chất lượng, số lượng, thời hạn như cam kết.

Rủi ro và lưu ý khi sử dụng thư tín dụng

Dù thư tín dụng là phương thức thanh toán an toàn và phổ biến trong thương mại quốc tế, nhưng doanh nghiệp cũng cần hiểu rõ các rủi ro tiềm ẩn và cách phòng tránh để đảm bảo quyền lợi của mình.

Rủi ro hàng hoá sai cam kết: Ngân hàng chỉ kiểm tra chứng từ, không kiểm tra hàng thực tế. Vì vậy, người mua vẫn có thể nhận hàng sai chất lượng dù chứng từ hợp lệ.

Người mua phải ký quỹ và chịu chi phí mở L/C: Để mở L/C, người mua cần ký quỹ tại ngân hàng theo tỷ lệ nhất định (thường 10–100% giá trị đơn hàng). Ngoài ra, người mua cũng phải chịu các chi phí mở và duy trì L/C.

Phụ thuộc vào ngân hàng: Nếu ngân hàng mở L/C mất khả năng chi trả hoặc phá sản, người bán có thể không nhận được tiền dù đã giao hàng và người mua cũng khó lấy lại khoản ký quỹ đã nộp.

Nội dung cơ bản của thư tín dụng L/C

- Số hiệu, địa điểm và ngày mở L/C

- Loại thư tín dụng (L/C không hủy ngang, có xác nhận, quay vòng, chuyển nhượng...)

- Thông tin các bên liên quan: Tên và địa chỉ người nhập khẩu (Applicant), người xuất khẩu (Beneficiary), ngân hàng mở L/C, ngân hàng thông báo, ngân hàng thanh toán…

- Số tiền và loại tiền thanh toán

- Thời hạn hiệu lực, thời hạn giao hàng, thời hạn xuất trình chứng từ

- Điều khoản giao hàng: điều kiện Incoterms, cảng/kho giao hàng, phương thức vận chuyển...

- Thông tin hàng hóa: tên hàng, số lượng, trọng lượng, quy cách đóng gói...

- Danh mục chứng từ cần xuất trình: hóa đơn thương mại, hối phiếu, vận đơn, chứng nhận xuất xứ, chứng từ bảo hiểm, phiếu đóng gói…

- Cam kết thanh toán của ngân hàng phát hành L/C

- Các điều khoản khác: phí ngân hàng, điều kiện chuyển nhượng, quy định xử lý tranh chấp…

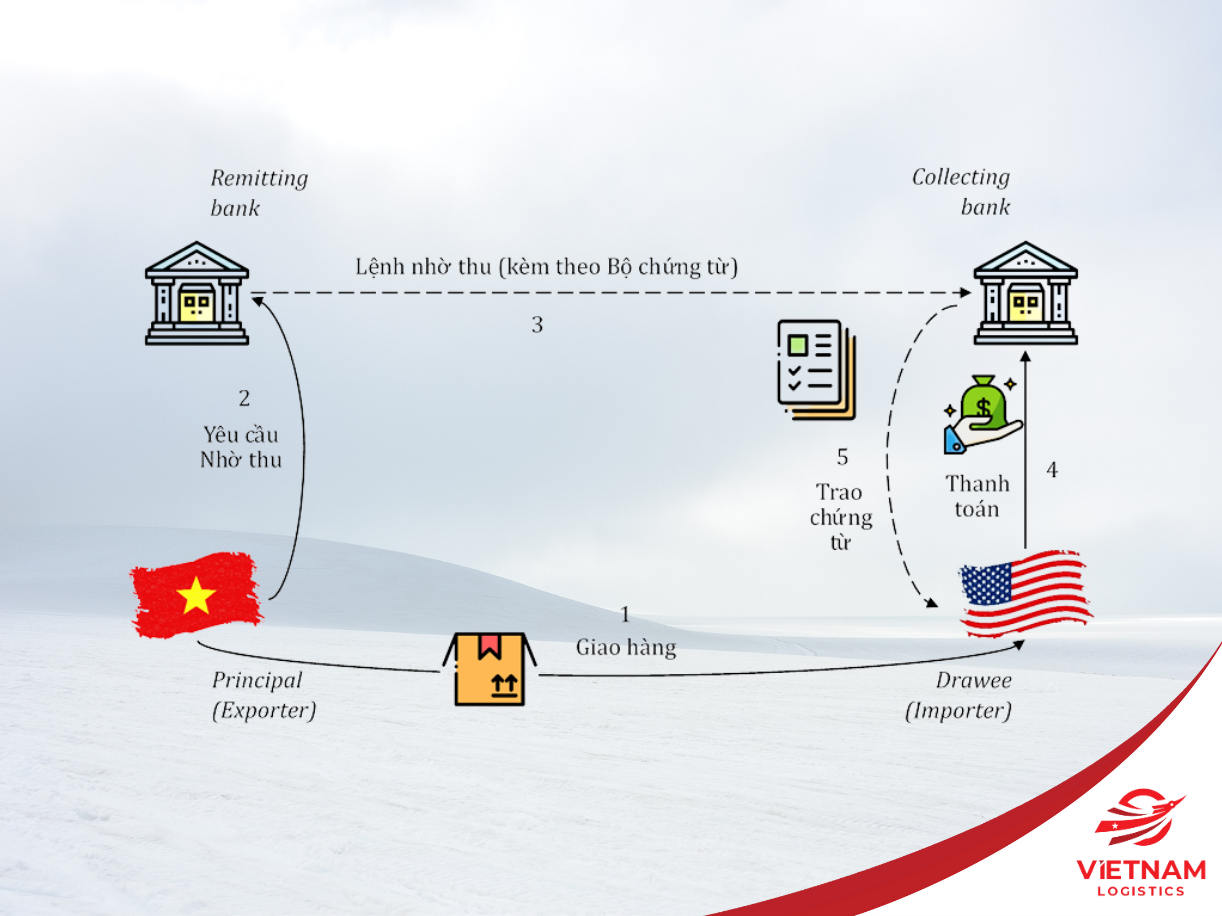

Quy trình 6 bước thanh toán bằng thư tín dụng

Bước 1: Sau khi ký hợp đồng mua bán, người mua yêu cầu ngân hàng của mình (ngân hàng phát hành – issuing bank) mở L/C theo các điều khoản đã thỏa thuận.

Bước 2: Ngân hàng phát hành gửi L/C đến ngân hàng của người bán (ngân hàng thông báo – advising bank).

Bước 3: Ngân hàng thông báo kiểm tra và chuyển L/C cho người bán. Sau khi xác nhận nội dung L/C phù hợp, người bán tiến hành giao hàng.

Bước 4: Người bán giao hàng và lập bộ chứng từ theo yêu cầu trong L/C, rồi nộp bộ chứng từ cho ngân hàng thông báo.

Bước 5: Ngân hàng thông báo kiểm tra sơ bộ, sau đó chuyển bộ chứng từ sang ngân hàng phát hành.

Bước 6: Ngân hàng phát hành kiểm tra bộ chứng từ:

- Nếu hợp lệ: thanh toán cho người bán, chuyển chứng từ cho người mua để nhận hàng.

- Nếu không hợp lệ: tham khảo ý kiến người mua. Nếu người mua đồng ý chấp nhận, vẫn thanh toán. Nếu không, chứng từ bị trả lại, thanh toán không diễn ra.

Lưu ý: Trên thực tế, quy trình thanh toán có thể có sự tham gia của các bên trung gian khác như: ngân hàng xác nhận (confirming bank), ngân hàng chiết khấu (negotiating bank), ngân hàng bồi hoàn (reimbursing bank)... Việc có hay không sự tham gia của các ngân hàng này sẽ tùy thuộc vào loại L/C được sử dụng cũng như thỏa thuận cụ thể giữa bên mua, bên bán và các ngân hàng liên quan.

Trên đây là những thông tin cơ bản về phương thức thanh toán bằng thư tín dụng chứng từ (L/C), hy vọng bài viết mang đến cho bạn kiến thức hữu ích. Nếu bạn cần hỗ trợ chuyên sâu về thanh toán L/C, chuẩn bị chứng từ, hoặc xử lý thủ tục hải quan, Vietnam Logistics luôn sẵn sàng đồng hành cùng bạn trong mọi khâu của quá trình xuất nhập khẩu tại đây!

Thông tin liên hệ

Email: vietnamlogistics.com.vn@gmail.com

Hotline: 0983.339.646

Facebook: Vietnam Logistics

Zalo OA: Vietnam Logistics - Nhập hàng Trung Quốc

Địa chỉ VPGD: 86 Nguyễn Ngọc Nại, P. Phương Liệt, Q.Thanh Xuân, TP. Hà Nội