Tỉ giá: 1¥ = 3975

Email: sale@vietnamlogistics.comTỉ giá: 1¥ = 3975

Email: sale@vietnamlogistics.comKhi nhập khẩu hàng hóa từ nước ngoài, đặc biệt là từ các thị trường lớn như Trung Quốc, doanh nghiệp không chỉ cần quan tâm đến thuế nhập khẩu thông thường mà còn phải lưu ý đến các loại thuế phòng vệ thương mại. Trong đó, thuế chống bán phá giá là một trong những biện pháp được áp dụng phổ biến nhằm bảo vệ ngành sản xuất trong nước trước sự cạnh tranh không công bằng từ hàng nhập khẩu giá rẻ.

Vậy thuế chống bán phá giá là gì, được áp dụng trong trường hợp nào và làm thế nào để xác định hàng hóa có thuộc diện chịu thuế hay không? Bài viết dưới đây của Vietnam Logistics sẽ giúp bạn hiểu rõ từ khái niệm, cách tính đến quy trình điều tra và áp dụng loại thuế này tại Việt Nam.

Thuế chống bán phá giá là gì?

Thuế chống bán phá giá (Thuế CBPG) là khoản thuế nhập khẩu bổ sung được áp dụng đối với hàng hóa nhập khẩu có hành vi bán phá giá vào thị trường Việt Nam, có khả năng gây ra thiệt hại đáng kể cho ngành sản xuất trong nước.

Theo khoản 5, Điều 4, Luật thuế xuất khẩu, nhập khẩu 2016 thì thuế chống bán phá giá là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Nói cách khác, thuế chống bán phá giá là công cụ phòng vệ thương mại của Nhà nước nhằm bảo vệ ngành sản xuất trong nước trước sự cạnh tranh không công bằng từ hàng hóa nhập khẩu bị bán phá giá.

Hiện nay, thuế chống bán phá giá không chỉ được mỗi Việt Nam áp dụng đối với hàng hoá nhập khẩu, mà còn được công nhận rộng rãi tại các quốc gia khác theo Hiệp định Chống bán phá giá của WTO. Thuế chống bán phá giá có vai trò chính sau đây:

Bảo vệ ngành sản xuất nội địa: Khi nhập khẩu hàng hoá nước ngoài bị bán phá giá tràn lan vào thị trường nội địa, doanh nghiệp trong nước có thể gặp khó khăn cạnh tranh về giá. Sự phát triển thiếu ổn định của ngành sản xuất nội địa có thể dẫn đến doanh nghiệp khó duy trì hoạt động sản xuất và kinh doanh, kéo theo mất việc làm của người lao động, doanh nghiệp trong chuỗi cung ứng và các ngành công nghiệp phụ trợ.

Hạn chế nguy cơ độc quyền thị trường: Nếu doanh nghiệp trong nước bị loại khỏi thị trường do không thể cạnh tranh với hàng nhập khẩu giá rẻ, các nhà xuất khẩu nước ngoài có thể chiếm lĩnh thị trường và tăng giá bán trong tương lai.

Hạn chế sự phụ thuộc vào hàng nhập khẩu: Nếu ngành sản xuất trong nước bị suy yếu hoặc biến mất do cạnh tranh từ hàng nhập khẩu giá rẻ, thị trường có thể trở nên phụ thuộc vào nguồn cung từ nước ngoài. Điều này tiềm ẩn nhiều rủi ro về giá cả và nguồn cung trong tương lai.

Biên độ bán phá giá là mức chênh lệch giữa giá thông thường và giá xuất khẩu của hàng hoá, đây cũng là con số then chốt để cơ quan điều tra quyết định áp dụng mức thuế chống bán phá giá hay không trong vụ kiện phòng vệ thương mại.

Công thức biên độ bán phá giá: Biên độ phá giá = (Giá thông thường – Giá xuất khẩu) / Giá xuất khẩu ×100%

Trong đó:

Giá thông thường là giá bán của hàng hóa tương tự tại thị trường nội địa của nước xuất khẩu trong điều kiện thương mại thông thường.

Ví dụ: Nếu giá thép cuộn cán nóng tại thị trường Trung Quốc được bán với giá 700 USD/tấn thì mức giá này có thể được sử dụng làm giá thông thường để so sánh với giá xuất khẩu.

Giá xuất khẩu là giá bán thực tế của hàng hóa từ nước xuất khẩu sang nước nhập khẩu.

Ví dụ: Cùng loại thép cuộn cán nóng tại Trung Quốc, được xuất khẩu sang Việt Nam với giá 600 USD/tấn. Lúc này mức chênh lệch giá giữa hai thị trường là 100 USD/tấn.

Khi có dấu hiệu hàng hoá bị bán phá giá và gây thiệt hại cho ngành sản xuất trong nước, tổ chức hoặc cá nhân có thể yêu cầu cơ quan thẩm quyền tiến hành điều tra theo trình tự như sau:

Cá nhân hoặc tổ chức đại diện cho ngành sản xuất trong nước nộp hồ sơ yêu cầu điều tra chống bán phá giá tại Cục Phòng vệ Thương mại, trong đơn yêu cầu cần chứng minh 3 yếu tố:

- Có hành vi bán phá giá và mức độ của hành vi (biên độ).

- Xác định thiệt hại đối với ngành sản xuất trong nước.

- Xác định mối quan hệ nhân quả giữa hành vi bán phá giá và thiệt hại của ngành sản xuất trong nước.

Sau khi tiếp nhận hồ sơ, Cục Phòng vệ thương mại sẽ xem xét tính đầy đủ và hợp lệ của hồ sơ.

Thời gian kiểm tra tính hợp lệ: 15 ngày

Trường hợp hồ sơ chưa đầy đủ, doanh nghiệp có thời gian 30 ngày để bổ sung theo yêu cầu của cơ quan điều tra.

Sau khi nhận hồ sơ đầy đủ và hợp lệ, cơ quan điều tra có 60 ngày để thẩm định hồ sơ và ra quyết định khởi xướng điều tra chống bán phá giá hay không.

Đây là giai đoạn cơ quan điều tra tiến hành thu thập thông tin từ doanh nghiệp sản xuất trong nước, nhà xuất khẩu nước ngoài, nhà nhập khẩu và các bên liên quan khác.

Giai đoạn điều tra sơ bộ kéo dài 90 ngày và có thể được gia hạn thêm tối đa 60 ngày nếu cần thiết.

Nếu kết quả điều tra sơ bộ cho thấy có dấu hiệu bán phá giá gây thiệt hại đáng kể cho ngành sản xuất trong nước, Bộ Công Thương có thể áp dụng thuế chống bán phá giá tạm thời để hạn chế thiệt hại trong thời gian điều tra tiếp theo.

Trong thời hạn 12 tháng kể từ ngày khởi xướng điều tra, cơ quan điều tra sẽ ban hành kết luận cuối cùng.

Trường hợp phức tạp, thời hạn điều tra có thể được gia hạn một lần nhưng không quá 6 tháng.

Nếu kết luận cuối cùng xác định có hành vi bán phá giá và gây thiệt hại đáng kể cho ngành sản xuất trong nước, Bộ Công Thương sẽ ban hành quyết định áp dụng thuế chống bán phá giá chính thức.

Phân biệt thuế chống bán phá giá, tự vệ và chống trợ cấp

Đây là 3 biện pháp phòng vệ thương mại dễ nhầm lẫn nếu không có một cái nhìn toàn diện và các tiêu chí so sánh rõ ràng. Dù cùng hướng tới mục tiêu bảo vệ nền sản xuất trong nước, nhưng mỗi loại thuế lại được áp dụng trong những bối cảnh và điều kiện hoàn toàn khác nhau. Hãy cùng bóc tách chi tiết ngay tại bảng dưới đây:

|

Tiêu chí |

Thuế chống bán phá giá |

Thuế chống trợ cấp |

Thuế tự vệ |

|

Nguyên nhân áp dụng |

Hàng hoá nhập khẩu được bán giá thấp hơn giá trị thông thường |

Hàng hoá nhập khẩu được Chính phủ nước xuất khẩu trợ cấp |

Hàng hoá nhập khẩu tăng đột biến gây thiệt hại cho ngành sản xuất trong nước |

|

Mục đích |

Chống hành vi bán phá giá |

Chống tác động từ trợ cấp không công bằng |

Bảo vệ ngành sản xuất trong nước trước áp lực hàng nhập khẩu |

Thông thường, sau khi có hiệu lực áp dụng thuế chống bán phá giá, thời hạn áp dụng thường là 5 năm liên tiếp (nếu không có quyết định gia hạn, thay đổi, hủy bỏ theo Quyết định khác của Bộ trưởng Bộ Công Thương).

Để xác định một mặt hàng có đang bị áp thuế chống bán phá giá hay không, doanh nghiệp cần đối chiếu mã HS của hàng hóa với các quyết định áp dụng biện pháp chống bán phá giá do Bộ Công Thương ban hành. Ngoài ra, thông tin này cũng có thể được tra cứu trên hệ thống biểu thuế của cơ quan hải quan hoặc các thông báo chính thức từ cơ quan quản lý nhà nước.

Bộ Công Thương là cơ quan có thẩm quyền ban hành quyết định áp dụng, sửa đổi, gia hạn hoặc chấm dứt biện pháp chống bán phá giá đối với hàng hóa nhập khẩu sau khi có kết luận điều tra theo quy định của pháp luật.

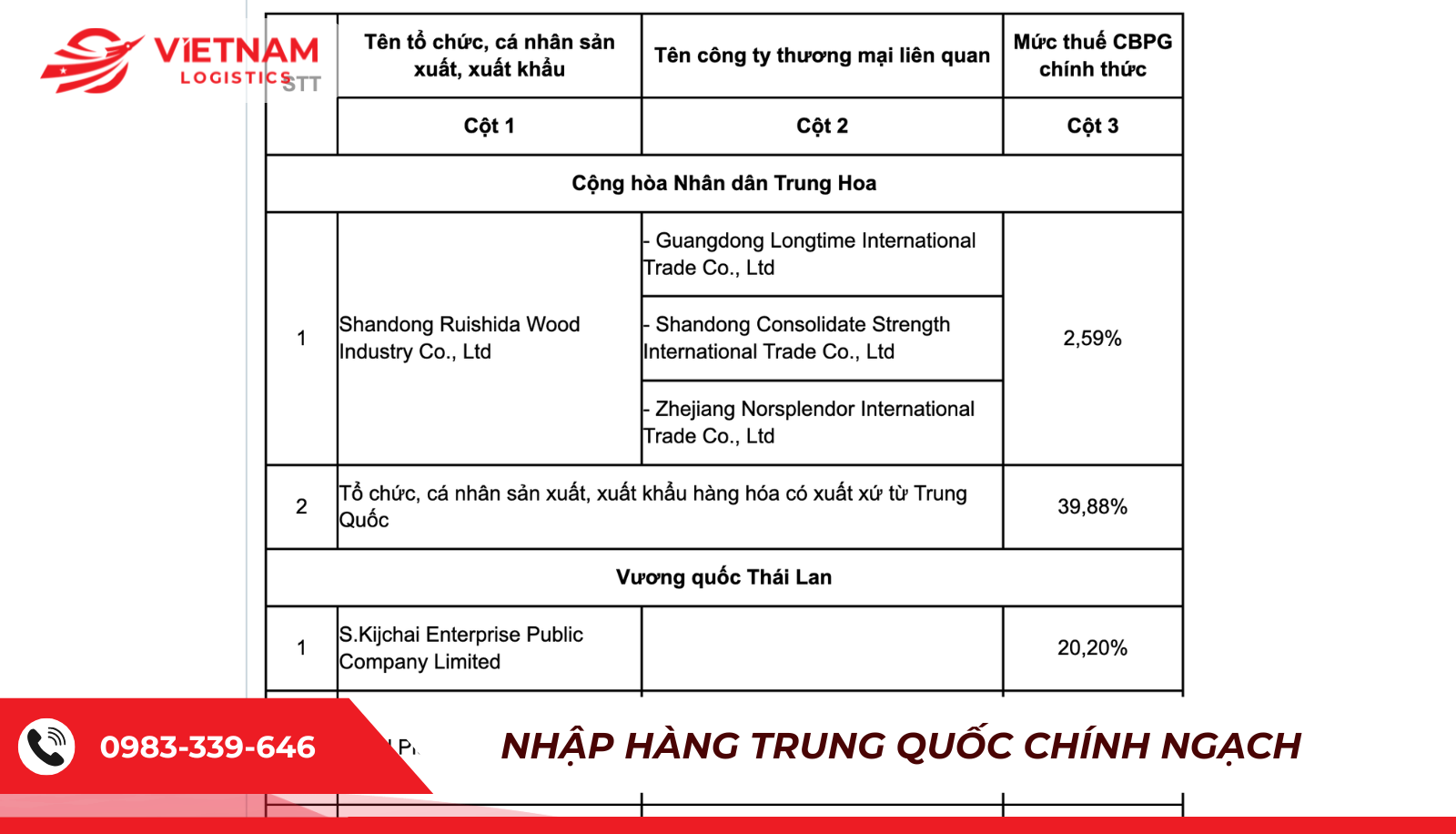

Không. Biện pháp chống bán phá giá chỉ áp dụng đối với hàng hóa từ các quốc gia, vùng lãnh thổ và các doanh nghiệp sản xuất, xuất khẩu cụ thể được xác định trong quyết định áp dụng thuế. Mức thuế cũng có thể khác nhau giữa các doanh nghiệp tùy theo kết quả điều tra.

Ví dụ: Việt Nam áp dụng thuế chống bán phá giá đối với một số sản phẩm nhôm nhập khẩu từ Hàn Quốc. Tuy nhiên, cùng là mặt hàng nhôm thuộc phạm vi điều tra, doanh nghiệp A (Hàn Quốc) có thể chịu mức thuế 6%, doanh nghiệp B (Hàn Quốc) chịu mức thuế 12%.

Bạn đang nhập khẩu hàng hóa và chưa chắc chắn về việc áp dụng thuế chống bán phá giá? Đừng để những sai sót trong việc xác định đối tượng chịu thuế làm phát sinh chi phí ngoài dự kiến. Liên hệ ngay với Vietnam Logistics để được hỗ trợ tra cứu, rà soát hồ sơ và tư vấn phương án tuân thủ phù hợp cho doanh nghiệp của bạn.

Vietnam Logistics hỗ trợ các dịch vụ:

Tìm kiếm xưởng sản xuất Trung Quốc

Uỷ thác nhập khẩu Trung Quốc chính ngạch

Thông tin liên hệ

Email: vietnamlogistics.com.vn@gmail.com

Hotline: 0983.339.646

Facebook: Vietnam Logistics

Zalo OA: Vietnam Logistics - Nhập hàng Trung Quốc

Địa chỉ VPGD: 86 Nguyễn Ngọc Nại, P. Phương Liệt, TP. Hà Nội